INFORMACIÓN ÚTIL

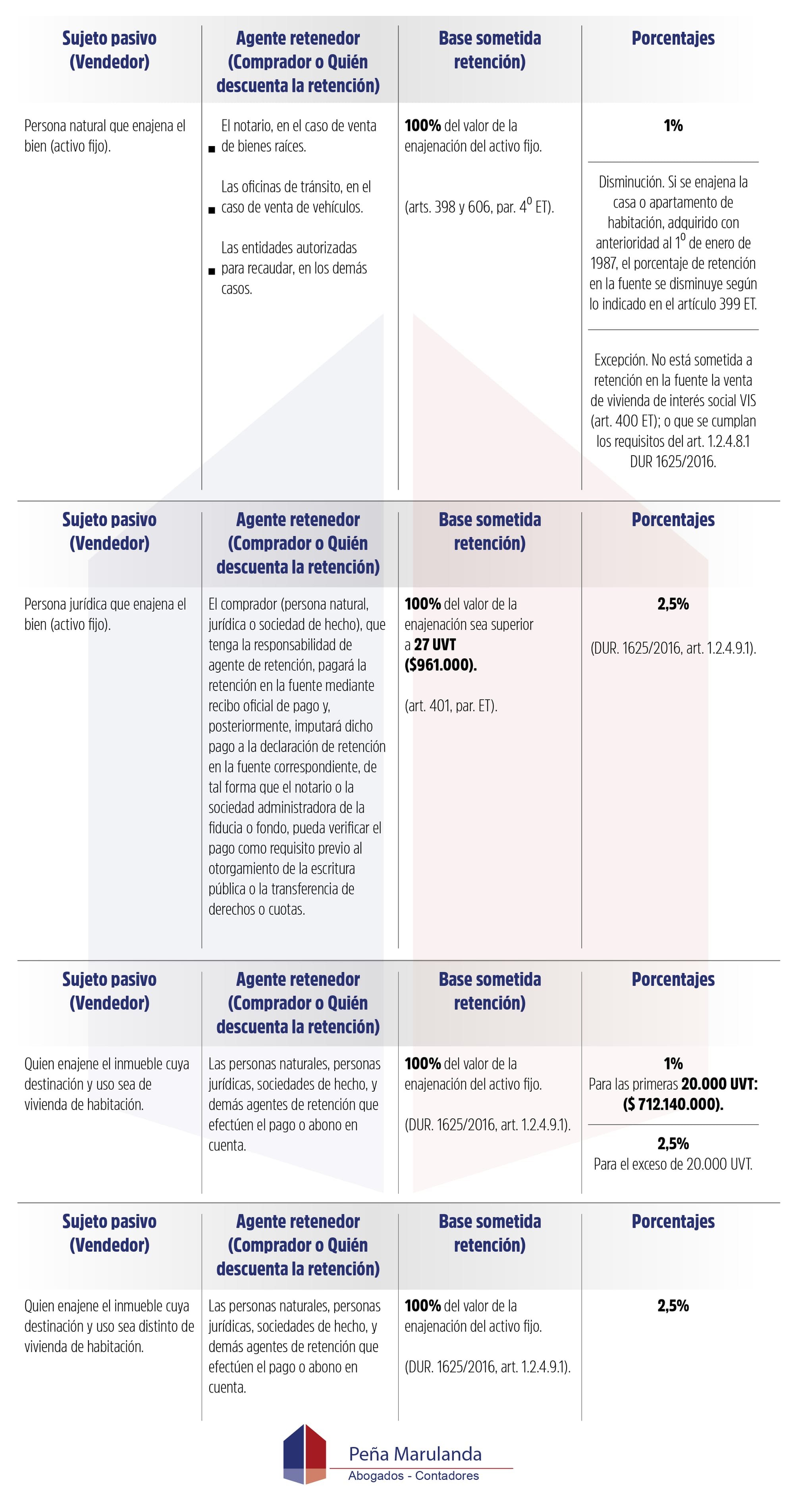

RETENCIÓN EN LA FUENTE EN LA VENTA DE ACTIVOS FIJOS

Los activos fijos o activos inmovilizados corresponden a los bienes corporales muebles o inmuebles y los incorporales que no se enajenan dentro del giro ordinario de los negocios del contribuyente (art. 60 E.T.).

Para los contribuyentes obligados a llevar contabilidad los activos fijos corresponden a todos aquellos activos diferentes a los inventarios y se clasificarán de acuerdo con los nuevos marcos técnicos normativos, tales como propiedad, planta y equipo, propiedades de inversión, activos no corrientes mantenidos para la venta.

Con los marcos técnicos normativos de información financiera, NIF, no todos los activos fijos quedan registrados como propiedades, planta y equipo para los grupos 1 y 2; existen activos fijos que pueden contabilizarse como: propiedades de inversión, activos no corrientes mantenidos para la venta (ANCMV), contratos de construcción, leasing financiero, actividades especiales.

Las normas aplicables son las siguientes:

- Grupo 1: NIC 11, 16, 17, 36, 40, 41, NIIF 5 (DUR 2420/2015, anexo técnico compilatorio 1).

- Grupo 2: secciones 16, 17, 20, 23, 27, 34 (DUR 2420/2015, anexo técnico compilatorio 2).

- Grupo 3: Capítulo 9 (DUR 2420/2015, anexo técnico compilatorio 3).

Nota. Los activos no corrientes mantenidos para la venta (ANCMV) y las operaciones discontinuadas se encuentran en la NIIF 5.